O faturamento direto é um processo essencial na gestão de custos de obras. Se você é engenheiro, gestor de obras ou está envolvido na administração de projetos, entender como funciona esse método pode ser a chave para otimizar a rentabilidade e garantir a satisfação do cliente.

O Que É Faturamento Direto?

O faturamento direto é um método comum na construção civil em que os custos diretos de um projeto — como materiais, mão de obra e equipamentos — são repassados diretamente ao cliente final. Nesse modelo, a empresa contratada (construtora ou administradora do projeto) emite notas fiscais dos seus fornecedores e subcontratados diretamente para o cliente. Esse processo evita a bitributação, que pode onerar o projeto com custos adicionais.

O Que é Bitributação?

A bitributação ocorre quando um mesmo serviço ou operação é tributado mais de uma vez. Esse problema é comum em transações que envolvem múltiplas etapas na cadeia produtiva, como a emissão de notas fiscais em diferentes fases do processo. A bitributação pode gerar custos extras para empresas e profissionais autônomos, impactando diretamente a rentabilidade dos negócios. Por isso, é essencial compreender as regras fiscais e buscar orientação especializada para evitar essa situação.

Como Funciona o Faturamento Direto

No faturamento direto, a empresa contratada é responsável pelo preço e pela qualidade dos materiais utilizados, mas a compra desses materiais é realizada em nome da empresa contratante, que também se encarrega do pagamento. O processo pode ser dividido em algumas etapas:

1.Fechamento do Contrato: A empresa contratante define em contrato que o contratado poderá emitir um percentual de faturamento direto. Dependendo da modalidade de contratação, esse percentual pode chegar próximo a 100% dos custos diretos.

2. Aquisição de Materiais e Serviços: A empresa contratante contrata os serviços ou adquire os materiais necessários para o projeto. O fornecedor ou subcontratado emite uma nota fiscal diretamente para a empresa cliente, detalhando os serviços ou materiais fornecidos.

3. Verificação e Aprovação: A empresa contratante verifica se os custos estão de acordo com o contrato e aprova o repasse.

4. Medição de Serviço: A empresa contratada gera uma medição de serviço, detalhando os custos para execução da atividade. Nessa medição, são descontados os valores referentes às notas fiscais já emitidas para o cliente, restando o valor a faturar para o contratado.

Exemplo Prático de Faturamento Direto

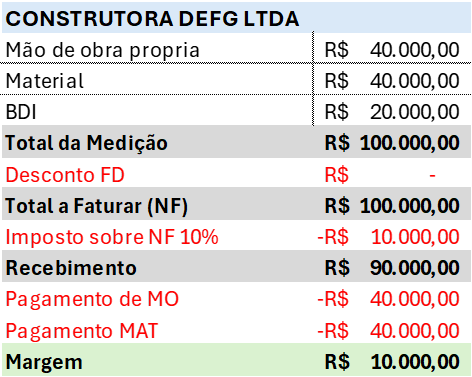

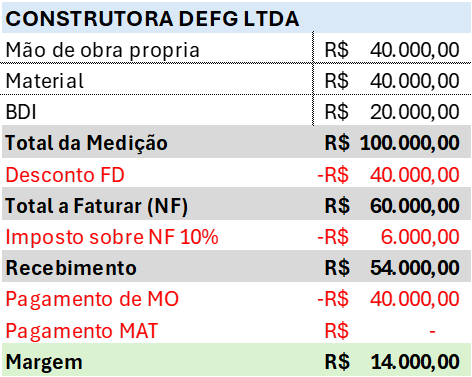

Imagine que a empresa ABCD INCORPORAÇÕES decide construir um prédio e contrata a CONSTRUTORA DEFG LTDA para a execução das atividades. Durante a execução, a CONSTRUTORA DEFG LTDA compra materiais no Depósito IHKL. No faturamento direto, o Depósito IHKL emite a nota fiscal diretamente para a ABCD INCORPORAÇÕES, evitando a bitributação.

Cenário sem Faturamento Direto:

– Contrato de R$ 100.000,00.

– Imposto de 10% sobre o valor total.

– Margem de lucro reduzida devido à bitributação.

Cenário com Faturamento Direto:

– Redução dos custos com impostos.

– Maior margem de lucro para a CONSTRUTORA DEFG LTDA.

– Possibilidade de oferecer descontos para a ABCD INCORPORAÇÕES.

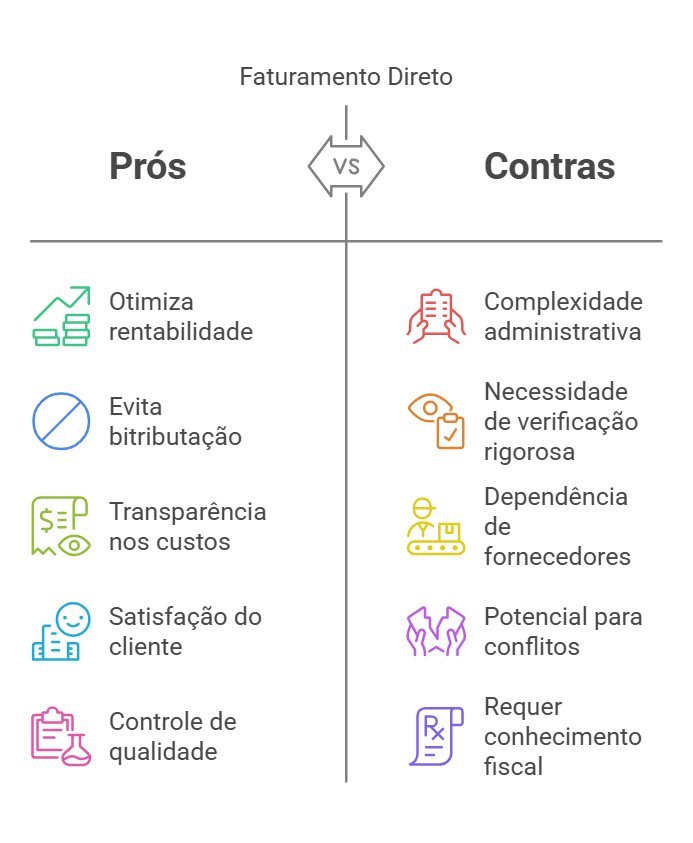

Vantagens do Faturamento Direto

1. Responsabilidade Financeira: A responsabilidade pelo pagamento dos materiais é transferida diretamente para a contratante, garantindo que os pagamentos sejam realizados de forma mais eficiente.

2. Controle de Custos: Permite um melhor controle sobre os custos do projeto, já que a empresa contratante pode monitorar diretamente as despesas relacionadas à aquisição de materiais.

3.Fluxo Financeiro: Não exige que a contratada tenha muito caixa, pois os pagamentos imediatos são realizados pela contratante.

Desvantagens do Faturamento Direto

1.Controle Rigoroso de Notas Fiscais: Exige um controle rigoroso de notas fiscais e comprovantes.

2. Possibilidade de Conflitos: Discordâncias podem surgir sobre quais custos são reembolsáveis.

3. Dependência da Aprovação do Cliente: Atrasos podem ocorrer se o cliente demorar a aprovar os custos.

Melhores Práticas para o Faturamento Direto

Para garantir a eficiência do faturamento direto, siga estas práticas recomendadas:

1. Contrato Claro e Detalhado: Defina no contrato quais custos serão faturados diretamente e quais critérios serão utilizados para aprovação.

2. Controle Rigoroso de Documentos: Mantenha um sistema organizado para armazenar notas fiscais, comprovantes de pagamento e planilhas de custos.

3.Comunicação Transparente com o Cliente: Mantenha o cliente informado sobre os custos e forneça relatórios detalhados regularmente.

4.Uso de Softwares de Gestão: Utilize ferramentas de gestão de custos e projetos, como o LUMINA ERP, para automatizar o processo e reduzir erros.

5. Aprovação Prévia de Custos: Sempre busque a aprovação do cliente antes de realizar gastos significativos.

Conclusão

O faturamento direto é uma ferramenta poderosa para projetos que exigem transparência e flexibilidade. No entanto, ele requer um controle rigoroso e uma comunicação clara entre as partes envolvidas. Ao seguir as melhores práticas e utilizar ferramentas adequadas, é possível otimizar esse processo e garantir o sucesso do projeto.

Se você está gerenciando uma obra ou planejando um projeto de construção civil, considere o faturamento direto como uma opção viável para equilibrar custos, riscos e expectativas. Com a implementação correta, você pode aumentar a rentabilidade do seu projeto e garantir a satisfação do cliente.

Gostou deste artigo? Compartilhe com seus colegas e deixe um comentário com suas dúvidas ou experiências sobre o tema. Para mais conteúdos como este, inscreva-se em nossa newsletter e acompanhe as atualizações do blog!